欢迎访问KAIYUN|官方网站

|

搜索

|

砥砺前行智驾30时代份额为先

砥砺前行智驾30时代份额为先

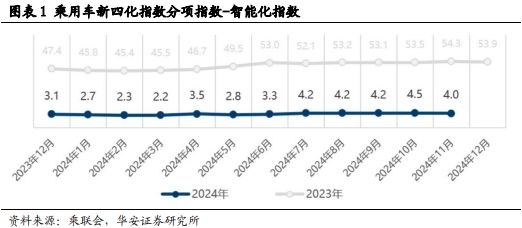

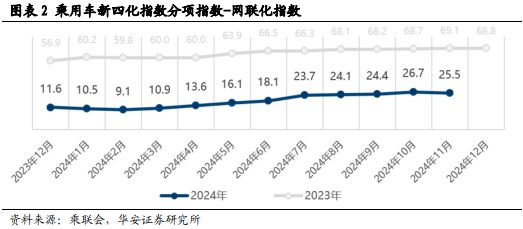

据乘联会披露,2024 年 11 月汽车智能化、网联化指数分别为 4.0/25.5,在明星 车型如问界 M9/M7、小米 SU7、极氪 001、特斯拉 Model Y、比亚迪海鸥/驱逐舰 05 等支撑下呈波动上行趋势。智能驾驶与智能网联发展进入共振阶段。

汽车智能驾驶领域竞争激烈,传感器套件方案开始收敛,国内车企陆续推出无激 光雷达的智驾基础版本针对价位下沉市场。特斯拉、鸿蒙智行、理想等相继落地 端到端技术,软件迭代进入 3.0 时代,云端算力+实测数据量为核心资源,算力上特斯拉以 67.5 EFLOPS 领先,国内车企正追赶。除自研外主机厂通过投资合 作推动技术创新,解决方案供应商投融资进展值得关注。行车端,受益于试点政 策的扶持,国内外企业积极推进高阶智驾在 Robotaxi 商业化落地;泊车端, 2024Q1-Q3 APA 标配渗透率达 20.6%,而高阶智能泊车如 HPA、AVP 搭载渗 透率仍不超过 2%,这之中理想、小鹏标配高阶泊车功能车型占比最高,分别为 49.5%、24.3%。

特斯拉 FSD 或于 2025Q1 进入欧洲与中国市场,2024 年特斯拉全球销量约179 万辆,中国跃升为其第一大市场,份额达 36.85%。国内车企除已实现端到 端技术落地的鸿蒙智行与理想外,也纷纷发布技术新进展、新品牌、新车型。如 小鹏自研 AI 芯片图灵、蔚来神玑 NX9031 自研芯片与 SkyOS 天枢系统。性价比车型如理想 L6、小鹏 MONA M03/P7+、乐道 L60 等均获得市场较好反馈。

激光雷达供应商都在期待技术降本与出货量爆发的临界点,以实现规模效应覆盖前期研发和生产成本,最终迈入盈利轨道。预计2024年Q4 激光雷达交付量将突破50 万颗,全年交付量将达到150万颗。毫米波雷达搭载量稳步上升, 2024年H1搭载量达 1067.9 万颗,同比+11.5%。3R&5R 方案的搭载占比逐步 提升,其中4D毫米波雷达逐渐兴起。车载摄像头市场规模持续扩大。2024 年 Q1-Q3 摄像头安装量为6421.3 万颗,同比+32.6%。高像素车载摄像头也下探至 10-20 万元车型。2024 年8月智驾域控渗透率为14.6%,同比+4.9pct。

智能化指数整体呈现波动上升趋势;中高端车型和新能源汽车更易贴合智能化 汽车定义,对整体指数影响较大;2024 年 10 月的指数为 4.5,创历史新高,至 11 月,连续五kaiyun网页版 kaiyun入口个月保持 4.0+。

2024 年智能化指数与去年相差明显,原因在于 2024 年对智能化的定义更严格。2024 年以前对智能化汽车的定义仅限于智能驾驶,在 SAE 自动驾驶标准 L0-L5 中的实现 L1 的车辆便可称作智能化;2024 年后的定义延伸至“智能驾驶”、“智能座舱”、和“智能网联”,车辆需要同时符合“高速领航辅助”、“搭载骁龙 8155 及以上性能的座舱芯片”以及“提供小憩模式”等三项条件,方可称作智能化车型。

网联化标准同步调整,指数整体稳步提升;2024 年10 月网联化指数为 26.7,创历史新高,11 月的指数为 25.5,有所回落但依旧居高。

2023年网联化标准根据“车联网”,“人车智能交互”,和“车物互联”等功能,将汽车分为“初”、“中”、“高”三级,初级以上汽车便可称作网联化汽车;由于半数以上车型已符合先前标准,于是新标准于 2024 年作调整,规定汽车需至少满足至少具备“远程召唤”、“哨兵模式”、“代客泊车”三项功能中的一项,或搭载“UWB/NFC 钥匙”装备。

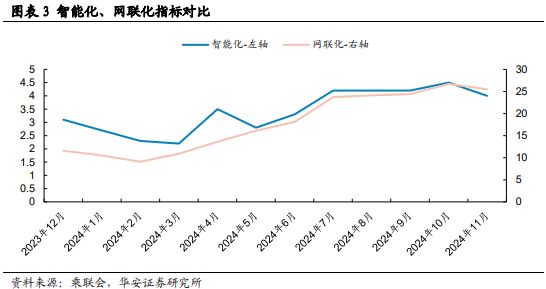

2023 年至 2024 年,智能化和网联化标准皆有调整。智能化定义相对限制更多,高销量车型更难符合智能化,更易满足网联化,致使智能化指标总体低于网联化,总体发展呈趋同性和波动性。2024 年 6 月以来,销量较好的小米 SU7、问界 M9、极 氪 001、特斯拉 Model Y、比亚迪海鸥、比亚迪驱逐舰 05、问界 M7 车型因其出色的销量表现,推动网联化指数持续走高。2024 年 7 月,两指标均出现显著的增长,并于10 月达到峰值,下半年指数保持高点。但由于特斯拉 Model Y、小鹏 P7+未明确提及“小憩模式功能”;比亚迪海鸥和驱逐舰 05 等车型芯片配置较低,同时不具备小憩功能,导致上述车型不符合智能化的条件。

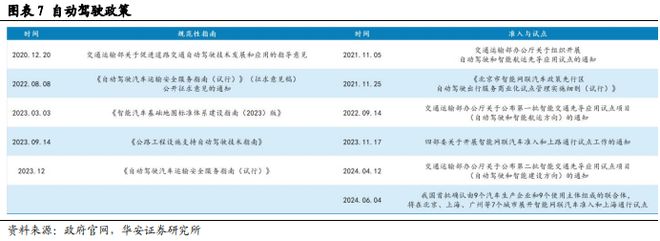

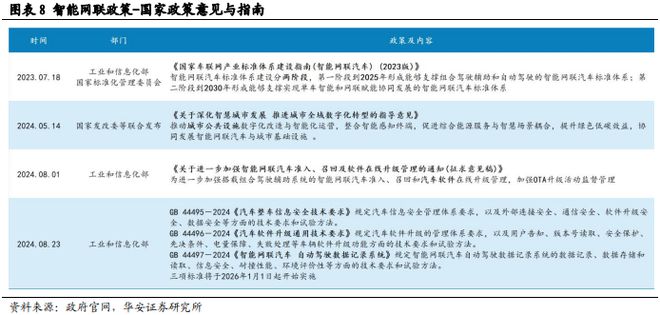

智能驾驶和智能网联的发展目前已进入共振阶段。智能驾驶政策起步较早,主要在技术规范、牌照发放和城市试点上提供了支持;智能网联政策则由国家工信部和信息化部主导,先是在技术规范和城市基建上发力,之后随智能驾驶同步开放了 “车路云一体化”试点城市。两端政策相辅相成,共同促进中国智能化发展。

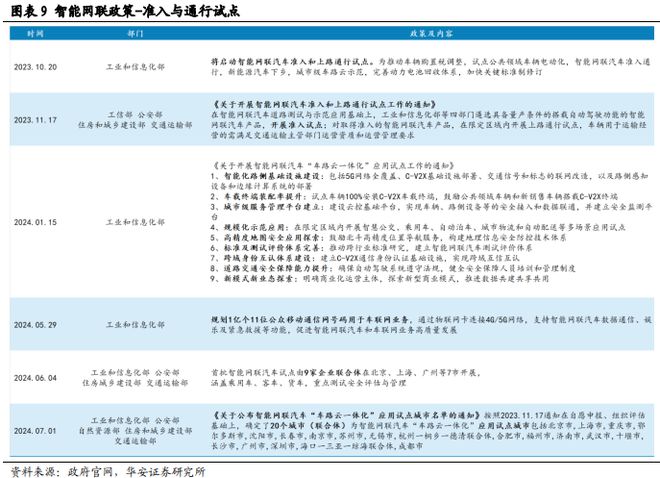

2023 年起,在国家政策的推动下,相继有车企取得了 L3 自动驾驶测试牌照,智能网联试点区域的准入和通行也取得了长足的进展。继比亚迪于 23 年7月拿到全国第一张 L3 级高快速路测试牌照后,截止 2024 年 6 月 3 日,阿维塔、深蓝、奔驰、极狐、宝马、智己等车企业路续获得 L3 测试牌照。

与此同时,国家四部委于 2024 年 6 月 4 号公布了 9 个准入和上路通行智能网联试点区域的“联合体”。“联合体”并不是指单个车企,而是由“汽车生产企业” 和“使用主体”(出行公司)组合而成。这些“汽车生产企业”囊括传统车企,新 势力车kaiyun网页版 kaiyun入口企以及商用车车企,也表明国家正推动自动驾驶技术从低级别向高级别、从简单场景到复杂场景、从测试阶段到商业应用的转变。

自动驾驶汽车相关政策主要分为规范性指南、准入通行试点两类。准入与通行试点政策允许项目在通过审核后,于特定路段实施自动驾驶汽车的试点与检验;规范性指南则制定了有关自动驾驶技术安全性的规范与要求。自动驾驶规范政策正通过试点工作逐步完善。

智能网联相关政策主要在行业标准规范和城市基建两方面给予支持。2023 年7月 18 日正式发布的阶段性总纲,标志着智能网联汽车行业标准建设的正式启动;2024 年 8 月 23 日,发布智能网联汽车领域的首批强制性国家标准,就信息安全、软件升级、驾驶数据记录/存储/读取等做出要求,并计划于2026 年开始实施。

智能网联试点和道路测试政策同步推出。2024 年 7 月 1 日,工信部、公安部等多个部门公布“车路云一体化”应用试点城市名单,确定了 20 个应用试点城市(联合体)。

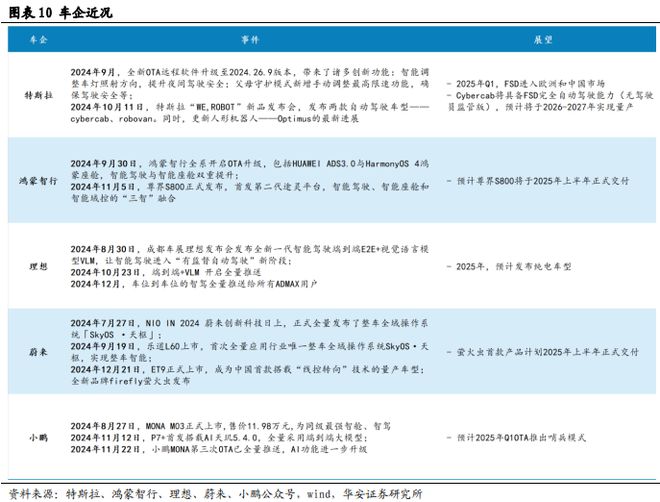

各车企通过不断的技术创新和产品迭代来提升竞争力,特斯拉、小鹏、鸿蒙智行等品牌不断推出高阶智驾系统,利用端到端技术提高数据处理的效率,增强了智能驾驶系统的准确性和可靠性,软件迭代逐渐进入3.0 时代。

在智能驾驶系统方面,特斯拉凭借其早期的市场投入和强大的技术研发能力,在累计里程等方面保持着领先地位。蔚来和小鹏紧随其后,对智能驾驶技术有较早期投资和市场布局。鸿蒙智行和理想则在较晚的时间进入市场,但通过不断的技术创新和市场扩张,迅速提升自身的竞争力,在城区 NOA 等方面后来居上。

在硬件方面,特斯拉使用自研的 FSD 芯片,在传感器配置上减少了对超声波雷达的依赖,转而更多地使用摄像头。其他车企一方面采用高算力芯片和高感知传感 器,以实现更精准的环境感知和决策执行,从而显著提升用户的驾驶体验;一方面在使用高算力和稳定芯片提高驾驶体验满意度的同时,采用低算力、自研或国产芯片,以及无激光雷达的方案,向中低价位段车型渗透,扩大智能驾驶技术的普及,以实现智能驾驶技术的广泛覆盖和用户体验的全面提升。此外,根据安全策略上的不同考量,各车企在激光雷达、毫米波kaiyun登录入口 kaiyun平台雷达、超声波雷达和摄像头等方面有不同程度的配置,并形成了较为固定的策略。

传统的模块化自动驾驶系统通常将感知、决策和控制分为独立的模块,每个模块专注于解决特定的问题,这样的分工简化了系统开发的难度,利于问题回溯与研发迭代,为目前的主流方案。

而“端到端”通常指的是通过大量高质量数据进行训练后,只需输入原始数据就能直接输出最终结果的 AI 模型,实现从感知到规控无损信息传递,使智驾更类人。各车企于近年来不断对此投入研发。特斯拉最早于 2023 年 11 月启动端到端技术推送,并迅速在 2024 年 2 月在美正式推送,拥有快速的推广节奏,其智驾系统从输入图像直接输出转向、刹车、加速等控制信号。鸿蒙智行作为国内先行者,于 2024 年 4 月提出技术方案,并在 8 月首发搭载在享界 S9 车型,有较快的技术落地能力。理想、小鹏、蔚来陆续公布起端到端大模型技术进程,当前蔚来 NWM 智驾世界模型尚未搭载上车。

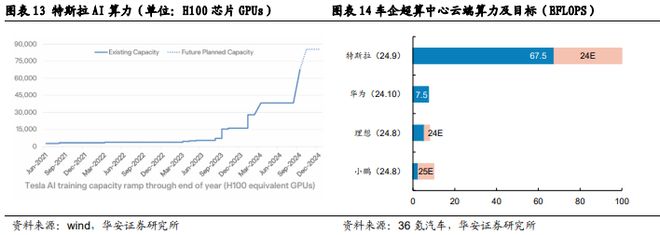

端到端架构更侧重于云端,利用云端算力+数据训练,反馈给车端,再把车端数据上传云端训练,是数据和算力的合谋。随着各大车企加速推动 AI 大模型的应用,云端算力便是车企训练 AI 大模型必不可少的资源。在车企算力供给端,截至 2024 年 9 月特斯拉 AI 算力约等效为 6.75 万张英伟达 H100 芯片,即 67.5 EFLOPS,预计24 年底达到 100 EFLOPS。而国内车企现有的云端算力都在 10 EFLOPS 以下,与特斯拉相比仍存在较大差距。但国内车企也在积极进行算力提升,比如理想汽车截至 2024 年 8 月底的算力为 5.39 EFLOPS,而理想的目标是在 2024 年底提升至 8 EFLOPS;小鹏则预计在 2025 年达到 10 EFLOPS。

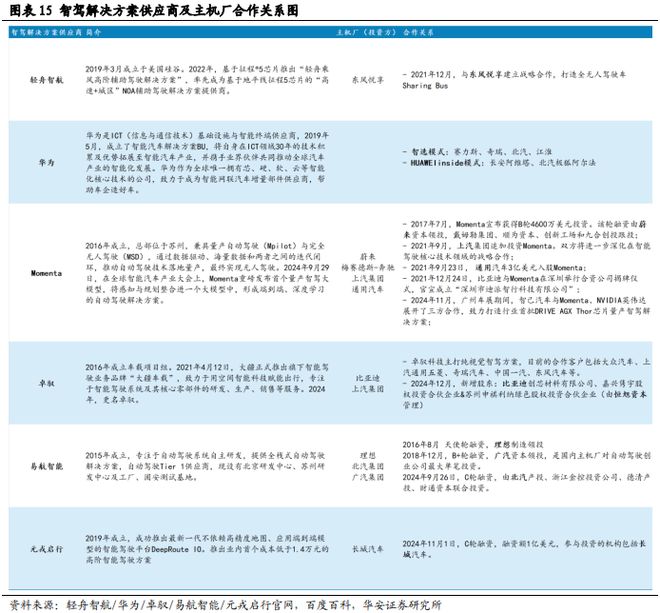

当前主机厂在发展智能驾驶技术方面,除了自研模式外,还通过投资控股的方式与智驾解决方案供应商建立紧密合作关系。主机厂能够直接参与到智驾解决方案的研发和创新过程中,加速技术成果的产业化应用。同时,这种合作模式也有助于主机厂在智能驾驶领域的技术积累和市场竞争力的提升,实现资源共享和技术互补,共同推动智能驾驶技术的发展和应用。

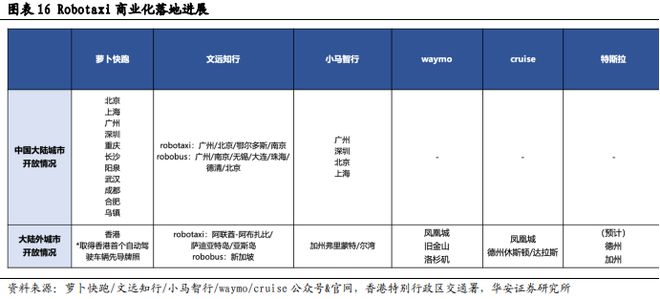

北美市场,Waymo 和 Cruise 率先实现商业化运营,以加州为试点,逐步拓展运 营范围。

1) Waymo(原谷歌自动驾驶汽车计划,于 2016 年 12 月独立)-于 2019 年率先 获得加州全无人自动驾驶测试牌照。2024 年共提供了 400 万次完全自动驾 驶服务。服务覆盖范围从凤凰城逐步扩展至旧金山、洛杉矶等城市,准备 2025 年在奥斯汀和亚特兰大推出 Uber 商业应用。

2) Cruise 在 2013 年成立后,于 2016 年被通用收购,成为其布局自动驾驶及 实现商业化运营的重要载体。2019 年宣布在美国推出商业化自动驾驶出租 车服务,并在 2020 年开始试运营。2023 年 10 月,Cuise 暂停了车队的运 营;2024 年 6 月,Cruise 在凤凰城、德州休斯顿和达拉斯恢复手动驾驶用 于测试和完善。

3) 特斯拉计划 2025 年载德州和加州推出完全无人监督的 FSD 服务,并于 2026 年大规模铺开 Cybercrab,但仍需关注美国监管动态。

国内市场随着政策利好、行业协作和数据技术迭代,预计自动驾驶行业将在全球范围内实现更广泛的商业化落地。百度萝卜快跑已在中国 11 个城市开启了全无人自动驾驶商业运营及测试。2024 年 11 月 29 日获得香港首个自动驾驶先导牌照,为萝卜快跑获得的首个右舵左行地区自动驾驶测试牌照,将成为萝卜快跑走向全球化的一步。而小马智行和文远知行也在北上广深和北京、广州布局自动驾驶无人化车队。此外,Robotaxi 公司、出行平台和车企的“铁三角”合作模式,以及 L2++技术反哺 L3/L4 策略,也为自动驾驶的商业化提供了有力支持。

在自动驾驶领域,尤其是 Robotaxi 市场,主流厂商如百度萝卜快跑和 Waymo 均采用以激光雷达为核心的多传感器融合方案。这些方案通常包括 5 个以上的激光雷达和 10 个以上的摄像头(包括长短焦摄像头),以实现全方位的环境感知。2024 年 2 月,小马智行发布了搭载 7 个激光雷达的最新车型,采用车规级固态激光雷达,成为全球首款使用固态激光雷达实现无人驾驶的车辆。相比之下,特斯拉坚持使用纯视觉方案,其最新发布的 Cybercab 和 Robovan 车型均未安装激光雷达。

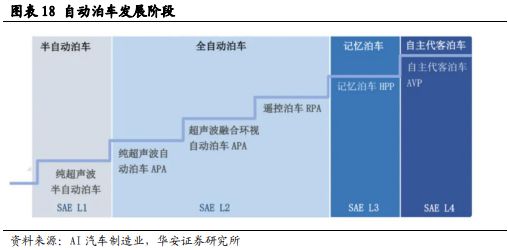

根据自动化程度的演进,自动泊车可分为半自动泊车、全自动泊车、记忆泊车、自主代客泊车四种产品形态,其中,根据搭载传感器和使用场景的不同,全自动泊 车又可分为基于超声波的全自动泊车、超声波融合环视摄像头的全自动泊车、遥控 泊车三种形态。随着自动泊车技术的不断迭代,自动泊车功能的实用性也越来越强。

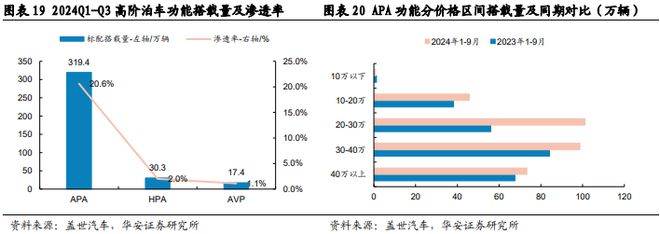

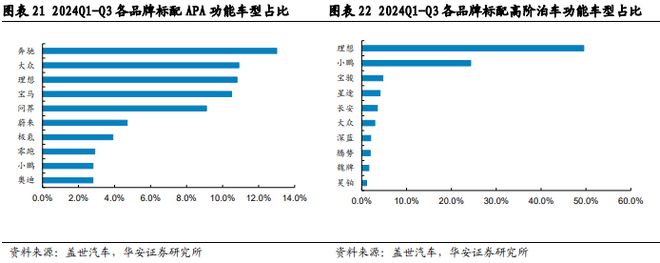

自动泊车(APA)标配渗透率在 2024 年前三季度达到 20.6%,搭载量同比增长 32%;在 20-30 万价格区间显著提升。

高阶自动泊车功能,作为端到端自动驾驶技术的重要组成部分,高阶智能泊车目前仍处于发展初期,如记忆泊车(HPA)、自主代客泊车(AVP)搭载渗透率均不超过 3%。对于标配 APA 功能车型,奔驰以 13.0%的占比领先,理想和大众紧随其后,占比分别为 10.8%和 10.9%。宝马、问界、蔚来等品牌也占据一定份额。此外,在高配泊车功能车型中,理想汽车再次以 49.5%的占比遥遥领先,小鹏占 24.3%,宝骏、星途、长安等品牌也有一定表现。

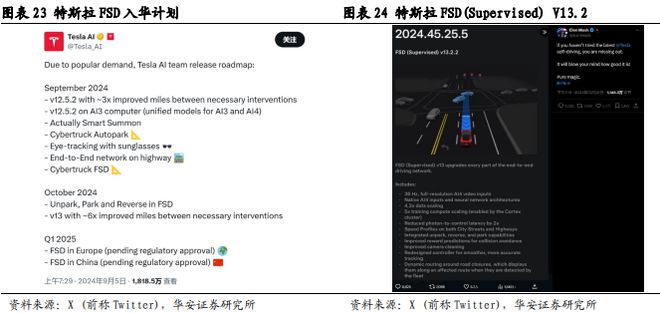

特斯拉曾于 2024 年 9 月官宣其 FSD 功能正待欧洲与中国当地监管部门批准,或于 2025Q1 实现落地。2024 年12 月,FSD (Supervised) V13.2 版本开始向测试用户推送,实现了从停车状态启动功能、倒车和自动停车的智能化,并有望加速推送至HW4.0 硬件车型上大规模推送。

特斯拉 FSD(Full Self-Driving)是在 Autopilot 的基础上,推出的高阶自动驾驶功能,是特斯拉树立“高端智能化”品牌标签的重要渠道,目前已迭代至 V13.2。2020 年 10 月特斯拉正式发布 FSD Beta(测试版)版本;随后在 2021 年 7 月迭代至 V9 版本,通过重构后的底层算法,采用纯视觉技术路线初步实现了城市 NOA;2022 年 11 月发布的 FSD Beta V11 版本统一了城市 NOA 与高速 NOA 的系统架构,在高速 和城市都可使用 FSD。2024 年的 V12 版本是特斯拉的一个关键节点,在算法层面上 迎来了新阶段,抛弃了以往依赖于手动编码规则和机器学习模型的方法,转而全面采用端到端的神经网络 AI 系统,将此前超过30万行的代码缩短到 3 千行,自此“端到端”热潮开始席卷国内自驾圈。最新的 V13.2 版本能够在停车场直接启用 FSD,无需提前设置导航,只需在屏幕中选择目的地,实现从停车状态启动 FSD 功能。

特斯拉的硬件平台 HW3.0 版本用的是 2 张 FSD 1 芯片,算力 144 TOPS,即可满 足 Autopilot 纯视觉方案所需的大量图像处理需求。升级后的HW4.0 硬件版本在北 美 2023 年 Model X/S 车型上率先搭载,采用 2 张 FSD 2 芯片,算力翻了 5 倍达到 720 TOPS。其摄像头像素从 120 万提升至500万,视觉最大探测距离也从 250 米增 加到 424 米,这意味着特斯拉的车辆能够看得更远、更清晰,对由远及近的驾驶过 程进行科学的预判。在迭代进程中,特斯拉曾先后取消毫米波雷达和超声波雷达, 经过试验最终敲定了目前的配置方案——保留毫米波雷达,取消超声波雷达,仍采 用纯视觉+传感器方案,以保障智驾的安全性。

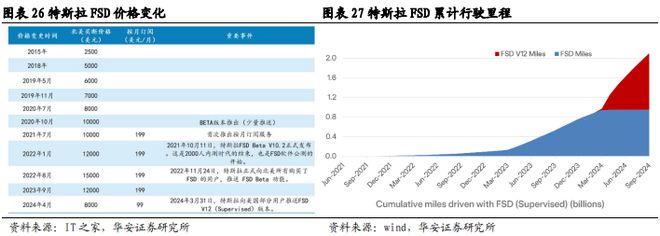

2021 年 7 月,特斯拉首次推出 FSD 订阅服务,用户开通功能并每月付费 199 美元即可使用其辅助驾驶功能,而同期一次性买断 FSD 服务则需要1万美元。2024 年4月,在智驾需求疲软和价格竞争加剧的情况下 FSD 价格全面下调,一次性购买价下降 33%至 8 千美元,订阅价减半至 99 美元以寻求渗透率的提高。截至 24 年 Q3 特斯拉 FSD 累计行驶里程已达 20 亿英里,其中 FSD V12 版本发行以来累计行驶里程已超10亿英里,这得益于 2024 年 3 月推出的免费试用一个月的活动,FSD的累计行程增长十分迅速。

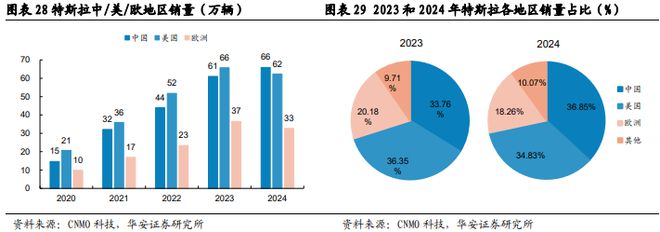

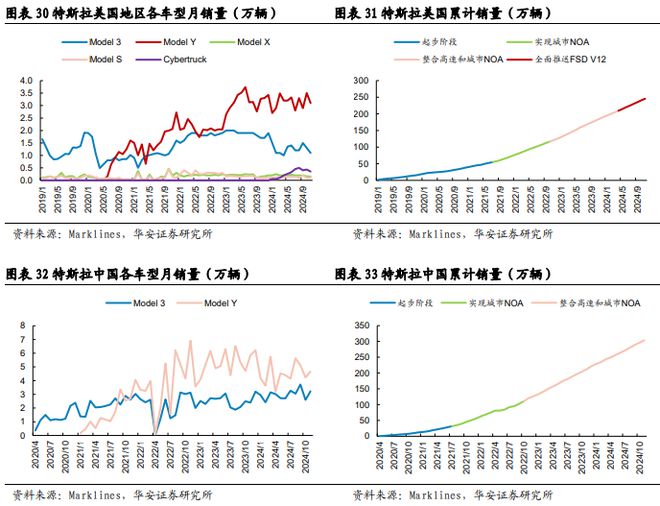

2024 年特斯拉全球总销量约 179 万辆,较 2023 年-1.1%,中国/美国/欧洲地区的涨幅分别为+8%/-5.1%/-10.5%。23 年美国是特斯拉最大的市场,而 24 年中国市场反超,占最大份额达 36.85%。

目前 FSD 功能仅在北美地区落地,随着 FSD 版本的重大更新迭代,美国地区 Model Y 车型销量有着随之阶梯性上涨的规律。特斯拉销量占比最大的中国地区以及销量较多的欧洲地区仍未实现 FSD 的完全落地。两地占到特斯拉全球销量的 55% 以上。

若 FSD 在中国与欧洲成功落地,占特斯拉总销量 90%左右的地区可实现 FSD 功能的落地。这将大大促进 FSD 的订阅数量以及渗透率的提升,同时进一步加快 FSD 的累计行驶里程。庞大的实测数据能够进一步提升特斯拉的 FSD 能力。

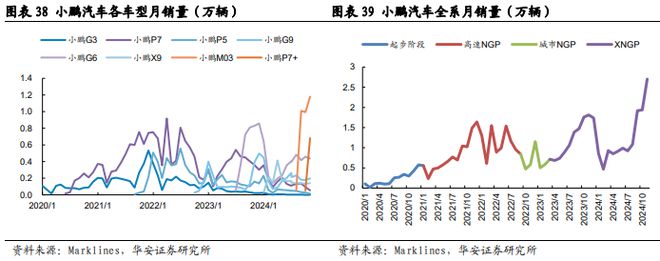

2024 年 11 月 6、7 日,小鹏陆续举办 AI 科技日及新车型 AI 智驾掀背轿跑 P+上 市发布会。1)正式发布小鹏汽车自研 AI 芯片—图灵,算力或超 750Tops,作为通用 AI 处理器,可以应用于 AI 机器人、AI 汽车、和飞行汽车等多个领域。2)并正式入局增程,发布了其鲲鹏超级电动体系,其中鲲代表超级增程系统,鹏代表着小鹏汽车的纯电体系。3)小鹏 P7+定义 AI 轿跑,全系标配高阶智驾,18.68 万起售,较预售价各便宜了 2.3 万,在发布会后 12 分钟大订量已经突破 10000 辆,获得市场认可。

回顾小鹏智能驾驶系统的发展历程,小鹏汽车智能驾驶系统从 XPILOT 2.0 的基础辅助功能起步,逐步演进到基于高精地图的高速 NGP 和城市 NGP,目前发展至不依赖高精地图的 XNGP 阶段,实现高速、城市全场景融合,标志着小鹏在智能驾驶领域的技术飞跃和应用场景拓展,并向着轻地图、轻雷达、高算力、全场景进一步精进。

1)最早可追溯到 2018 年 12 月。小鹏汽车推出了 G3 车型,搭载了首款智能驾驶系统 XPILOT 2.0。2.X 版本逐步实现如 LCC(车道居中辅助)和 ALC(自动变道辅助)等 L2 级别核心功能。2020 年 10 月,小鹏发布了 XPILOT 3.0 系统,支持基于高精度地图的高速辅助驾驶(NGP)功能,这为小鹏 P7 车型带来了革命性的智能驾驶体验。XPILOT 3.5 系统对原先版本进行增强,并重点将其应用于 P5 车型(2021 年发布、为全球首款搭载激光雷达的量产智能汽车)。2022 年 9 月,小鹏汽车推出 XPILOT 4.0 系统,并在广州对基于高精地图的城市 NGP 进行了全面推送,这一重大迭代标志着小鹏汽车的智能驾驶技术从高速公路场景扩展到了更为复杂的城市道路。

2)2023 年 8 月,小鹏第二代智能辅助驾驶系统无图 XNGP 在北京正式首发。XNGP 系统是小鹏汽车首个全面融合城市道路与高速公路场景的自动驾驶辅助系统,它突破了传统依赖高精地图的限制,实现了无图导航辅助驾驶能力,具备高频路径规划 能力、车位到车位智能泊车辅助等功能,为用户提供了从停车位到目的地的全链条智能辅助驾驶体验。

在硬件发展方面,随着小鹏智能驾驶系统的不断升级,搭载算力攀升至 508Tops, 在增加传感器精度减少冗余的同时,协调辅助更为复杂的智能驾驶功能。作为最早积极搭载激光雷达量产的车企,当前小鹏高价位车型仍搭载两个激光雷达,同时新推出 MONA M03、P7+不搭载激光雷达,仍具备高级智能驾驶能力,将智驾功能向下沉市场进一步普及,P7+的发布已不再区分版本,全系标配 AI 高阶智驾。

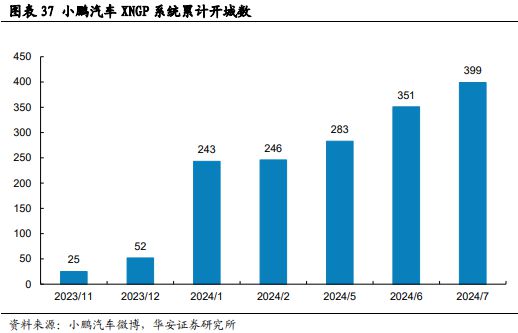

小鹏高阶智驾已突破开城攻略阶段,新架构云端大模型将助力智驾全场景实现。XNGP 系统最初在广州试点,随后扩展至深圳、上海。2023年8月,无图 XNGP 在北京首发,实现国内首个无高精地图城区智驾,并逐步覆盖更多的城市群。从 2023 年11月的25城迅速扩展到2024 年初的 243 城,开城速度倍增。截止至 2024 年7月16日,XNGP 系统覆盖已399座城市,累计测试里程超 756 万公里,不到两月增幅超 17%。“开城”已成为历史,“全国都好用”成为 XNGP 智驾发展新标准。

智能驾驶技术的持续进步,叠加新车周期,一定程度上提升了小鹏汽车的市场表现。高速 NGP 功能的推出及完善刺激了小鹏月度销量,无论是单车型 P7 还是全系车型月销量都在 2021 年陡增,在四季度到达峰值。XNGP 系统在 2023 年四季度全面放量,小鹏汽车月销量也出现了回暖。2024 年四季度以来小鹏汽车月销量持续上行, 11 月刷新历史成绩达 2.7 万辆,其中主打智能化与性价比的 MONA M03 和 P7+贡献的销量过半。

2024 年 11 月 26 日,在华为 Mate 品牌盛典上,华为和江淮汽车合作的高端超豪华品牌“尊界”首次亮相,首款车型为尊界 S800,预售价为100 万至 150 万元。该车型首发第二代途灵平台--途灵龙行平台,做到智能驾驶、智能座舱和智能域控 的“三智”融合,按照 L3 智能驾驶架构设计。预计2025 年2月将举行尊界 S800 技术发布会。

2024 年 11 月 12 日,比亚迪首款华为智驾车方程豹汽车豹 8 正式发布,搭载华为乾崑高阶智驾方案 ADS3.0,充分展现了华为在智能硬件、5G、人工智能和车联网等领域的技术优势。

2024 年 8 月 6 日,华为召开新品发布会,正式发布了与北汽联合打造的全景智 慧旗舰轿车——享界 S9。该车型搭载了华为 ADS 3.0 系统,具备车位到车位的智驾能力,并在设计美学、驾乘体验、智能化以及安全性方面进行了全面升级。此外,问界 M7 Pro 作为新增配车型亮相,其特点是搭载了华为 ADS 基础版智能驾驶系统,不配备激光雷达,售价 24.98 万元起,并于 2024 年 8 月 26 日正式上市。

华为在智能驾驶领域持续取得突破。ADS 1.0 作为起点,提供了基础的智能驾驶辅助功能,率先商用有图城区 NCA。ADS 2.0 则在 1.0 的基础上实现了更高级的智能驾驶能力,包括城区车道运行辅助和高速智驾领航辅助等。2023 年 9 月 ADS 2.0 再突破:提出不依赖高精度地图的智能驾驶系统,宣称“全国都能开,越开越好开”。

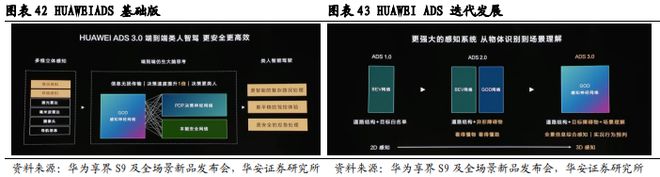

为了智能驾驶的进一步普及,2024 年 4 月华为 ADS 基础版正式发布,首发搭载智界 S7。在不依赖激光雷达的情况下,通过华为视觉智驾方案实现的智能驾驶辅助系统,在底层技术上与高阶版是同源结构,但传感器的减配在安全和智驾功能上较高阶版有所让渡。同年 8 月 ADS 3.0 的正式发布,首发搭载享界 S9 升级 GOD 感知神经网络,端到端仿生大脑,具备车位到车位的智能泊车辅助和城区智驾领航辅助等功能。

华为 MDC 智能驾驶计算平台已形成由 300F、210、610 和 kaiyun登录入口 kaiyun平台810 构成的家族系列产 品,可覆盖从商用车,到辅助驾驶,再到高阶自动驾驶乘用车的全应用场景。华为在 ADS 系统的发展过程中,通过对传感器配置的优化,实现了从高成本的复杂硬件组合到性能优异的精简方案的转变。通过逐步减少传感器数量、提升硬件性能,华为成功降低了系统的整体成本,并提升了传感器融合的效率。

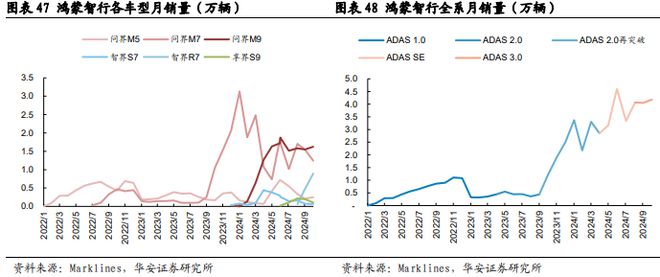

同时,搭载的车型也在不断丰富,从最初 HI 模式的极狐阿尔法S、阿维塔 11&12&07、深蓝 S07,到鸿蒙智行合作车型问界 M5、M7、M9,智界S7、R7 和享界 S9 等,覆盖了多个品牌和车型。华为已于2024 年 9 月起为旗下车型全系升级 ADS3.0 智能驾驶系统,这将进一步推动智能驾驶技术的普及和应用。

2024 年 4 月 24 日,华为发布新品牌“乾崑”。“乾崑”是以智驾为核心的系列解决方案品牌,涵盖乾崑 ADS,乾崑车控,乾崑车云等解决方案。HUAWEI ADS 3.0 是属于乾崑智驾中 ADS 的一部分,不断为接纳不同的车企做准备,例如极狐阿尔法 S、 阿维塔 11、深蓝 S07、岚图梦想家等等。

智驾系统逐渐成为考虑购车的因素之一,鸿蒙智行系列车型销量在ADS 2.0 再突破后,首发搭载 2024 款问界 M7,带动销量规模显著增长。同年12 月,问界 M9 发布,同样搭载新版 ADS 2.0,销量较好,与问界M7共同带动鸿蒙智行系列车型的销量。问界作为鸿蒙智行系列的主力品牌,拉动鸿蒙智行的销量。自 2024 年 9 月鸿蒙智行全系月销量维持在四万辆以上。

1、如欲获取完整版PDF文件,可以关注钛祺汽车官网—智库,也可以添加钛祺小助理微信,回复“报告名称:砥砺前行,智驾3.0时代份额为先”

2、钛祺智库目前已收录2000+篇汽车行业最新技术报告,供行业朋友查阅、参考。

3、钛祺智库持续更新、收录行业深度技术文章、研究报告,并不定期上传行业专家特约文章,为汽车行业朋友提供专业支持。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

闯入决赛!上海男篮23分大胜北京,李添荣20分洛夫顿18+9+10+4!

刚到幼儿园的弟弟遇到亲姐姐时,弟弟:总算见到亲人了,姐姐:认命吧,不要挣扎了

AMD 中国市场专属显卡 RX 7650 GRE 发布,2049 元起

InWin 迎广海外推出 1050W 功率 P105 II 白金效能电源,199 美元

褒贬不一的《文明7》,其实是2025年最好的电子桌游?/

主站 商城 论坛 自运营 登录 注册 褒贬不一的《文明7》,其实是2025年最好的电子桌游...